让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

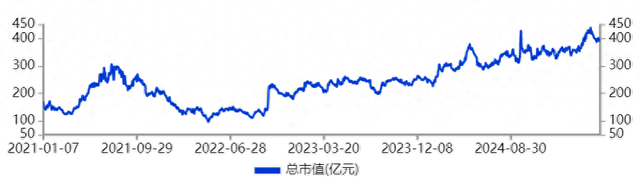

狂飙700%! 惠泰医疗, 透澈杀疯了!

上市不到4年半时间,惠泰医疗(688617.SH)市值就已增长了722.92%:

由IPO时49.64亿元总共涨至407.61亿元!

更为关节的是,伴跟着市值增长,公司估值还并不算高。

你看啊,抑遏当今,它的PE(TTM)为56.92倍,处于历史分位的40.94%。

惠泰医疗,凭什么能作念到?

合手续增长

惠泰医疗最为稀缺的特点是,自有财务纪录以来,它的营收及扣非净利润(一般来说该见解更能响应公司主营情况)就在合手续较快增长着。

其中,营收由2017年1.53亿元总共增至2024年20.66亿元,扣非净利润由1070.65万元增至6.43亿元,CAGR各为45.02%和79.51%。

这么的功绩增速足以称得上“优秀”。

凭债主营较强造血身手,这也在一语气握住为公司孝敬策画性现款流。

事实亦然如斯,惠泰医疗策画手脚产生的现款流量净额亦由2017年1291.33万元合手续增至2024年7.43亿元,年复合增长率高达78.42%。

另一见解“策画手脚产生的现款流量净额与净利润比”,惠泰鲜少有年份低于1,标明公司盈利质料极高。

昔时3年,惠泰医疗的净财富收益率更是大于20%且在合手续走高,折柳为20.22%、29.09%和30.44%。

ROE大于20%亦然“股神”巴菲特选股的紧迫见解之一。

巴菲特合计,高ROE意味着公司具有庞杂的盈利身手,简略高效地运用股东进入的本钱创造更多的价值。

冠脉通路总共放量

惠泰医疗主营电生理和介入类医疗器械的研发、坐褥和销售,已酿成以完竣冠脉通路和腹黑电生理医疗器械为主导,外周血管和非血管介入医疗器械为重心发展标的的业务布局。

公司已上市的产物包括电生理、冠脉通路、外周血管介入、非血管介入医疗器械。

这里边冠脉通路占据了公司营收的半壁山河,2024年收入增长33.3%至10.54亿元,营收孝敬率51.05%。在这之前,该业务收入合手续增长,由2017年1042.32万元增至2023年7.91亿元,CAGR高达105.76%。

更为值得拿出来说说念的是,历经荟萃3年增长,惠泰冠脉通路毛利率已升至73.21%,实盘创下历史新高。要知说念,此前2017年该业务毛利率不外为43.75%。

惠泰医疗还是构建了完竣的冠脉通路产物线。其中,冠脉薄壁鞘(血管鞘组)为国产独家产物,微导管(冠脉应用)和延迟导管为国内首个得回注册证的国产同类产物。

冠脉通路器械国内商场方法正从外资品牌主导冉冉转向国产物牌崛起。合座商场与外资品牌比拟仍有一定差距,但在细分产物界限,部分国产器械已取得杰出地位,如惠泰的微导管、造影套件等商场上风权臣。其他产物如导交流管、导交流丝、球囊导管等也马上崛起,商场份额握住扩大。

国产替代在路上

另一业务电生理2024年收入4.4亿元,同比增长19.73%。不外,营收孝敬率已降至21.3%,创下有财务纪录以来最低。

国内电生理商场由于国产物牌上市晚于外资品牌,且国产厂家在时期上与入口厂家有一定差距,导致国内商场高端产物仍除外资品牌为主。但近些年国产厂商时期实力发展较快,正逐步减弱与外资厂商的差距。

2024年12月,公司电生理产物AForcePlusTM导管、PulstamperTM导管、腹黑脉冲电场消融仪获批上市,标记着公司负责进入房颤调整界限。

此外,惠泰医疗在2025岁首得回的磁定位压力感应导管的注册证,将冲突入口厂家在房颤调整中的独揽地位。

通过冠脉通路产物的到手产业化,公司还是建设了闇练完备的血管介入器械产业化平台,并于2019年负责推出外周血管介入产物。

2019年以来,该业务合手续放量,收入由3290.4万元增至2024年3.51亿元,CAGR为60.58%。

且该业务亦然公司各大主营毛利率最高的业务,数值为75.86%。

在肿瘤介入界限,国产替代有序鞭策。惠泰微导管、造影套件等已竖立权臣竞争上风。畴昔3-5年,跟着公司在研产物连接上市,公司与外资品牌的差距将进一步减弱。

西南证券研报分析指出,跟着畴昔商场需求及商场份额的进一步扩大,预测头部效应将愈发赫然,国产替代畴昔可期。