让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

岭南股份债务“暴雷”: 谋划事迹断崖式下滑累亏超13亿元 转债陷兑付危境遭大齐索赔

出品:上市公司讨论院

近日,岭南股份表露流弊诉官司项,因“岭南转债”到期无法兑付本息,“岭南转债”受托管制东说念主广发证券股份给与176名“岭南转债”债券抓有东说念主的交付,向广东省中山市中级东说念主民法院拿告状讼,涉案金额暂计至2025年1月6日为2.26亿元。

2024年8月,岭南股份突发公告称,无法定期兑付岭南转债本息,拉开了兑付危境的序幕。而后,债务“暴雷”的火越烧越大,落幕2025年1月17日,累计诉讼、仲裁事项的涉案金额共计高达3.01亿元。算上这次流弊诉官司项,公司因“岭南转债”诉讼濒临5.27亿元大齐索赔。

自2019年起,岭南股份的谋划事迹断崖式下滑,深陷抓续亏本泥潭。2024年度,公司瞻望营业收入界限大幅下落,净亏本9亿元到13.5亿元,亏本界限同比扩大。

未弥补亏本跨越实获利本

岭南股份创立于1998年,2014年在深交所中小板上市。上市后,岭南股份围绕“生态+文旅”的计策发展标的,聚焦谋划假想、水利水务水环境、市政与园林、文化科技与旅游等业务,通过旗下园林、市政、水务、假想、文化旅游五个子集团雅致协同,为客户提供从投资、谋划、建树到运营的一站式事迹。

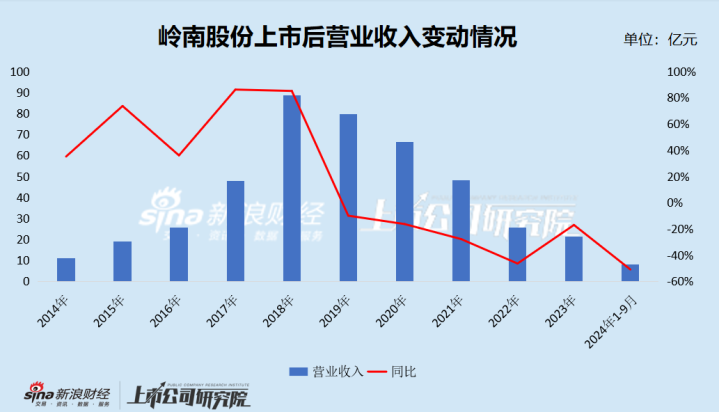

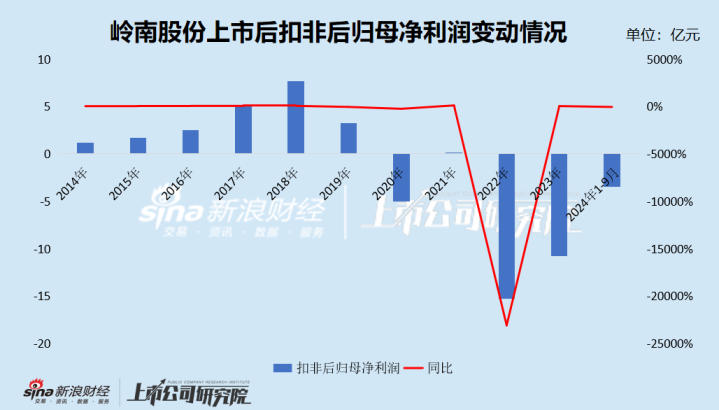

上市初的四年间,岭南股份的谋划事迹走漏增长,在2018年达到顶峰,营业收入、净利润分辩高达88.43亿元和7.99亿元,双双创下历史记载。

联系词,好景不常,自2019年起,岭南股份的谋划事迹断崖式下滑,就像坐上过山车一般。

2021年、2022年、2023年、2024年1-9月(下称“叙述期”),岭南股份的营业收入分辩为47.99亿元、25.69亿元、21.30亿元、8.05亿元,分辩同比变动-27.84%、-46.48%、-17.08%和-51.02%;净利润分辩为0.51亿元、-15.41亿元、-11.29亿元和-2.77亿元,分辩同比变动111.34%、-3106.26%、26.73%和-32.68%。

合座来看,收入端,岭南股份2023年的营收仅是2018年的四分之一,且2024年接续下滑趋势。利润端,仅2022年、2023年两年的累计净亏本额就已高达26.7亿元,2024年瞻望亏本界限进一步扩大。

凭据《2024年度事迹预报》,岭南股份瞻望2024年度归母净利润为-9亿元到-13.5亿元,扣非后归母净利润为-9.7亿元到-14.2亿元。

岭南股份暗示,营业收入与旧年同期比拟有较大幅度下滑,因行业受周期性及商场供需变化的影响,业主方投资缩减,公司新增订单不达预期,施工收入下落彰着;受累于部分业主方财政难题,公司工程业务结算周期拉长、应收账款回款蔓延等原因,制约了公司在建名堂的施工过程。

2024年度仍出现较大界限亏本,主要系营业收入界限大幅下落,名堂毛利无法掩饰辽远谋划用度,同期因计提各项减值准备,进一步削减营业利润。

一方面,辽远谋划用度合座较旧年同期有所下落,但财务用度仍保管一定的界限,主要因公司融资界限较大,利息支拨较大,加上因资金垂危债务过期,产生一定的罚息、走嘴金等很是支拨。另一方面,今年凭据联系司帐准则计提的各项减值准备有所飞腾,主要系因子公司谋划事迹不达预期,相应计提商誉减值准备,以及因部分应收账款回款滞后,账龄增多,相应计提的坏账减值准备也有所增多。

按照事迹预报的数据测算,落幕2024年末,岭南股份的未弥补亏本约为19.77亿元到24.27亿元,跨越实获利本总和。

金钱减值风险极其严峻

自上市以来,岭南股份大举跨界并购:

2015年6月,岭南股份以现款5.5亿元收购恒润科技100%股权,评估升值率高达522.99%。出让方本心,恒润科技2015年至2018年齐备的扣非后归母净利润分辩不低于4200万元、5500万元、7200万元、8660万元,盈利本心完成率分辩为104.94%、106.55%、103.52%和152.24%,除2018年外其余年份均涉嫌精确达标。

2016年10月,岭南股份刊行股份及支付现款购买德马吉100%股权,交游价钱3.75亿元,评估升值率高达1487.57%。出让方本心,德马吉2016年至2018年齐备的扣非后归母净利润分辩不低于2500万元、3250万元、4225万元,盈利本心完成率分辩为104.76%、108.87%、105.40%,均涉嫌精确达标。

2017年11月,岭南股份公约受让微传播23.3%股权,恒信宝交游价钱2.47亿元,评估升值率高达834.74%。出让方本心,微传播2017年至2019年齐备的扣非后归母净利润分辩不低于8000万元、10400万元和12480万元,盈利本心完成率分辩为101.28%、100.44%、76.57%,三年的本心完成率为91.01%,其中2017年、2018年涉嫌精确达标。

2018年1月,岭南股份刊行股份及支付现款收购岭南水务75%股权,交游价钱4.5亿元,评估升值率高达253.9%。出让方本心,岭南水务2017年至2019年齐备的扣非后归母净利润分辩不低于6250.00万元、7813.00万元、9766.00万元,盈利本心完成率分辩为103.52%、101.95%、104.62%,均涉嫌精确达标。

不丢丑出,上述并购标的的盈利质地堪忧,事迹本心要么不达标,要么精确达标。

每每的并购举止,在短期内确实助推了岭南股份事迹快速增长,但同期也埋下了事迹“暴雷”的隐患。

由于投资决议过于激进,收购溢价率过高,岭南股份累积了大齐商誉,2018年末一度高达10.97亿元,占期末净金钱的29.40%。

跟着子公司事迹不达预期,2020年、2022年、2023年,岭南股份分辩计提商誉减值损失2.15亿元、2.67亿元、1.92亿元,累计减少公司净利润6.74亿元。

落幕2023年末,岭南股份商誉账面价值4.08亿元。

除商誉减值外,岭南股份的坏账风险及合同金钱减值风险也极其严峻。

叙述期内,岭南股份应收账款的期末余额分辩为21.87亿元、26.51亿元、25.89亿元和24.98亿元,占各期营业收入的比例分辩为45.57%、103.19%、121.55%和310.31%,呈现逐年快速飞腾趋势。

各期合同金钱的期末余额分辩为75.85亿元、63.59亿元、59.60亿元和57.68亿元,占流动金钱的比例分辩为60.87%、57.35%、59.16%和62.09%,占总金钱的比例分辩为39.74%、36.93%、37.62%和38.70%。

债务“暴雷”曾一度濒临退市

2024年4月30日,岭南股份表露部分债务过期事项,打响奉赵务“暴雷”的第一枪。

公告显现,岭南股份生态环境建树业务板块受基建、园林绿化、水务水环境工程行业景气度下滑、方位财政资金垂危等要素影响,板块业务连年来事迹下滑,工程回款难,合座未及预定假想,公司现阶段暂时濒临流动资金垂危,公司及个别子公司阶段性出现个别债务未能如期偿还的情形。

落幕2024年4月29日,公司及子公司在银行、买卖保理公司等金融机构的过期债务共计2.25亿元,跨越公司2023年经审计净金钱的10%。

2024年8月7日,岭南股份表露流弊风险教导,公司现存货币资金无法掩饰岭南转债本息,“岭南转债”存在流弊兑付风险。

据悉,岭南股份于2018年8月14日公开辟行660万张可调养公司债券,刊行总和6.6亿元,期限6年。

落幕2024年7月31日,“岭南转债”剩余金额为6.45亿元。公司现存货币资金仍不及掩饰“岭南转债”兑付金额,存在较大资金缺口,公司在可料念念的改日两周内,也莫得大额的资金流入。本次可转债到期,公司自己无充足的资金进行兑付,“岭南转债”有时率会发生兑付风险。

落幕2024年8月21日,岭南股份在银行等金融机构及“岭南转债”的过期债务共计7.12亿元,其中银行等金融机构过期债务共计2.55亿元,“岭南转债”过期债务4.56亿元,分辩占公司2023年经审计净金钱的12.14%和21.69%。

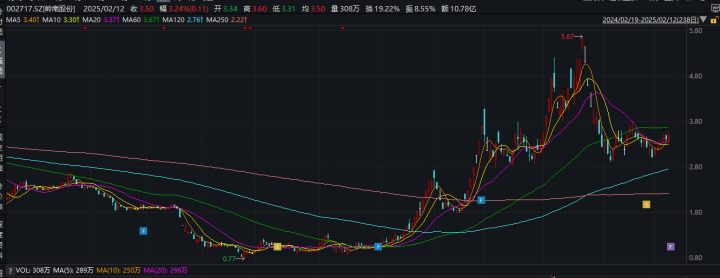

债务暴雷后,岭南股份的股价沿途走跌,最低跌至0.77元/股,存在面值退市风险。

自中山火把区国资收购岭南股份以来,为积极接济岭南股份纾困,累计向岭南股份提供了10亿元借款及2.24亿元融资担保,但未能从根底上处罚公司濒临的长久现款流压力。

针对转债兑付过期事项,岭南股份拟以剩余债券本金为基础,分多期在两年半时期内赐与支付。

第一期偿还全部到期债券10%本金即4563.66万元,于2025年1月27日偿付完成。

雪上加霜的是,岭南股份因过期债务濒临进一步的诉讼、仲裁、银行账户被冻结、金钱被冻结等事项。

落幕2025年1月17日,岭南股份及控股子公司贯穿十二个月内新增尚未表露的诉讼、仲裁事项的涉案金额共计约为3.01亿元,涉案金额累计达公司最近一期经审计包摄于母公司净金钱的14.30%。

近日,岭南股份又收到了广东省中山市中级东说念主民法院的《民事告状状》《应诉见知书》,因“岭南转债”到期无法兑付本息,“岭南转债”受托管制东说念主广发证券给与176名“岭南转债”债券抓有东说念主的交付,向广东省中山市中级东说念主民法院拿告状讼,涉案金额2.26亿元(暂计至2025年1月6日)。

落幕2024年9月末,岭南股份货币资金仅1.66亿元,而短期借款就高达20.85亿元,另有一年内到期的非流动欠债14.59亿元,长久借款6.09亿元,资金缺口极其纷乱。

岭南股份自己已无“造血”才气,即使大鼓吹抓续“输血”又能坚抓多久?